※ 文中の灰色の部分はタップやクリックすると答えが見れます。

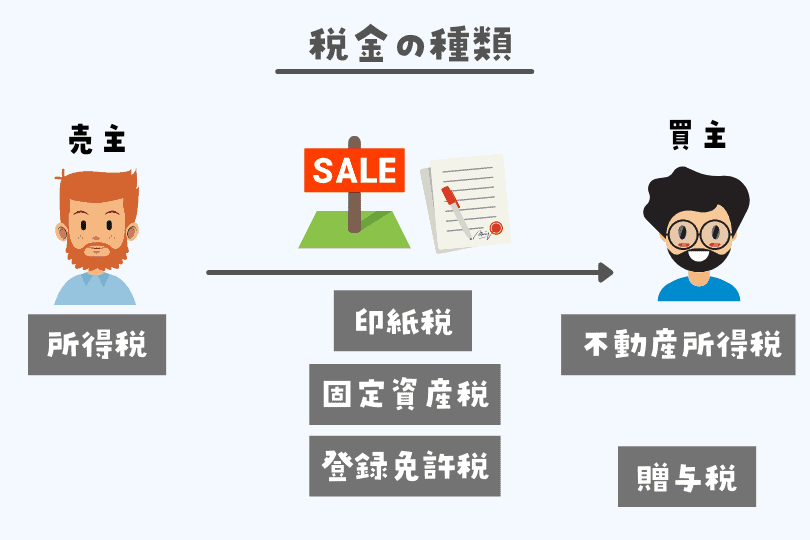

宅建で勉強する税法は下のとおり色々あります。

今回は不動産を取得した場合に課税される不動産取得税について誰が・誰に・どのように課税(税金を課すこと)するのか順番に見ていきましょう。

次の記事 登録免許税

誰が課税するのか?

誰が課税してくるのかは取得した不動産が所在する都道府県です。

誰に課税されるのか?

不動産を取得した人です。(不動産取得税なので当たり前)

どのような取得の場合に課税されるか? 頻出

不動産取得税は不動産を取得したら課税されますが、一言に取得と言っても売買・交換・贈与・相続など色々な取得のケースがあります。

どのような取得に課税されるのか一覧で見ておきましょう。

取得になる(課税される)

- 売買

- 贈与

- 交換

- 新築

- 増築

- 改築(価値が増加した場合だけ)

取得にならない(課税されない)

- 相続

- 合併

- 共有物の分割(分割前の持分割合を超える部分の取得を除く)

- 国や地方公共団体が取得

※ 取得した不動産が登記されているかは関係ありません。

※ 有償・無償で取得したかは関係ありません。

※ 宅建業者による建売住宅等の場合は、家屋が新築された日から1年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合には、当該家屋が新築された日から1年を経過した日において家屋の取得があったものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。

※ 共有物の分割による不動産の取得については、当該不動産の取得者の分割前の当該共有物に係る持分の割合を超えない部分の取得であれば、不動産取得税は課されません。

いくら課税されるのか?

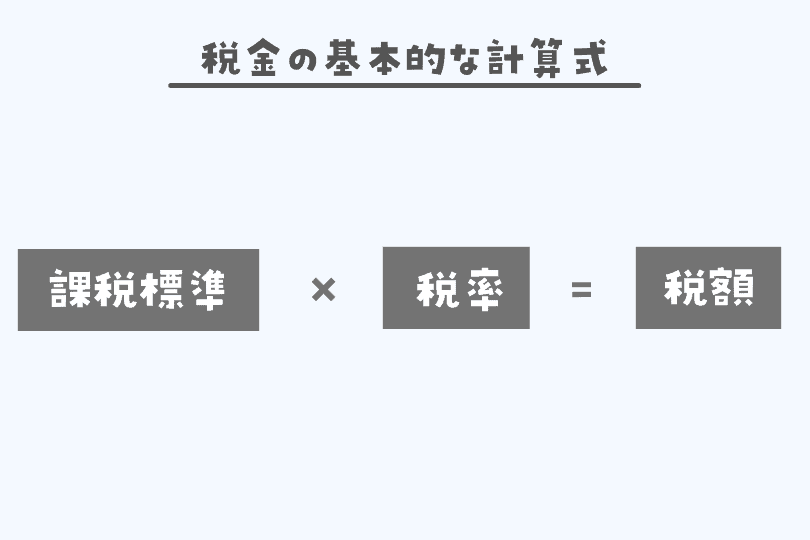

税金の基本的な式は以下の通りで、これはどんな税法でも基本的に同じです。

課税標準から順番に見ていきましょう。原則と例外を意識して勉強してみてください。

課税標準

原則

固定資産課税台帳に登録されている価格

特例

宅地の特例

宅地の場合、課税標準が固定資産課税台帳に登録されている価格の1/2になる。

住宅の特例

住宅の特例が適用されるのは住宅の床面積が50㎡以上240㎡以下の場合です。

新築住宅・・・・1200万円控除(個人・法人どちらが取得した場合でもOK)

中古住宅(S57.1.1以後に新築 or 新耐震基準を満たす)・・・・一定額を控除(個人のみOK)

税率 頻出

4%(土地と住宅については3%に軽減されている。)

店舗ビル・工場・別荘など住宅以外の家屋は4%

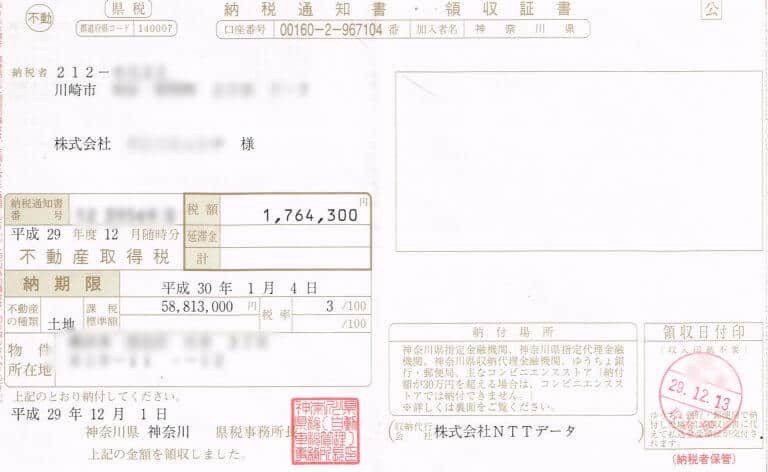

どうやって納税するのか?

都道府県から納税通知書が送られてくる(普通徴収)

↓ こんなのが送られてきます。

課税されない場合はあるのか?

すべての土地・建物に対して課税されるかと言えばそうではありません。

事務手続きの煩雑さをおさえるために安い物件については課税されない免税点というのがあります。

| 課税標準の額 | |

|---|---|

| 土地 | 10万円未満 |

| 家屋の建築などしたときの価格 | 23万円未満 |

| 家屋を売買・贈与などにより取得したときの価格 | 12万円未満 |

【宅建の登録免許税】試験に出る重要ポイント&簡単な覚え方を解説。軽減税率だけおさえよう!

【宅建の登録免許税】試験に出る重要ポイント&簡単な覚え方を解説。軽減税率だけおさえよう!

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

【宅建試験対策】固定資産税の覚え方&過去問解説|免税点・課税標準も完全網羅

【宅建試験対策】固定資産税の覚え方&過去問解説|免税点・課税標準も完全網羅

難しい宅建の所得税の覚え方をわかりやすく解説。特例の併用が暗記のポイント。

難しい宅建の所得税の覚え方をわかりやすく解説。特例の併用が暗記のポイント。

不動産取得税に関する過去問一問一答YouTube

不動産取得税の過去問

不動産取得税に関する次の記述のうち、正しいものはどれか。

- 平成28年に新築された既存住宅(床面積210㎡)を個人が自己の居住のために取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。

- 家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。

- 不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。

- 不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。

答え:1

- 正しい:住宅特例が適用されるのは床面積が50㎡以上240㎡以下の場合です。本問ではこの要件を満たすので1200万円が控除されます。

- 誤り:取得者とみなされるのは本則では6ケ月、附則では1年ですので、どちらにしろ誤りです。

- 誤り:不動産取得税は納税通知書が送られてくる普通徴収です。

- 誤り:超えることはできます。