※ 文中の灰色の部分はタップやクリックすると答えが見れます。

住宅金融支援機構法も毎年1題される分野です。

目次にある頻出のところを重点的に勉強すると得点しやすいです。

次の記事 景表法

住宅金融支援機構法の目的

住宅金融支援機構法に定められた独立行政法人住宅金融支援機構は、住宅の建設等に必要な資金の円滑かつ効率的な融通を図り、もって国民生活の安定と社会福祉の増進に寄与することを目的としています。

言葉が難しいけど、簡単にいうと住宅ローンを利用して家を買いやすくするための法律です。

住宅金融支援機構の業務

ここでは機構はどの業務において行っているかも確認しておくことが重要です。

ちょっと注意して勉強していきましょう。

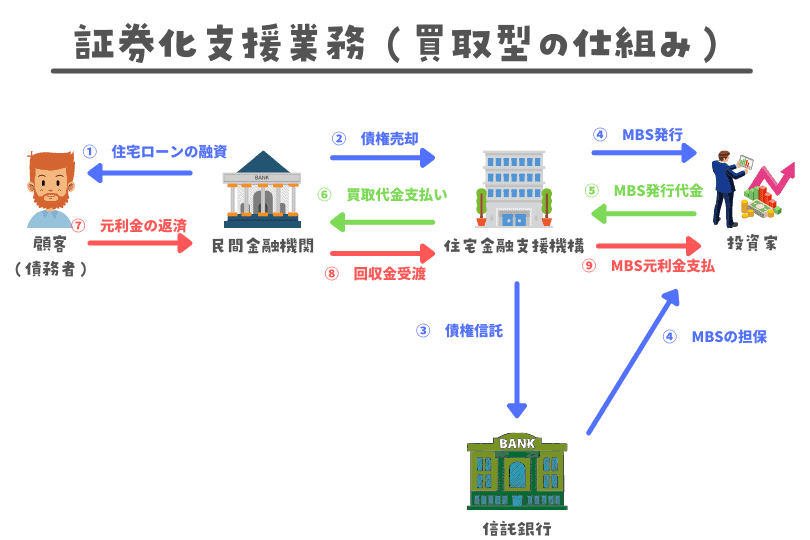

証券化支援業務 頻出

証券化支援業務には買取型と保証型がありますが、ここではよく出る買取型を中心にみていきます。

買取型の仕組みは以下のようになっています。

図を見る気も失せるくらいややこしい仕組みになっています。別に仕組みは覚える必要はないので気になる人だけ見ればいいでしょう。

証券化支援業務(買取型)は、民間金融機関が貸し付ける長期・固定金利の住宅ローン債権を機構が買い取り、その債権を担保とするMBS(資産担保証券)を発行することで資金を調達します。

それによって、住宅ローンを貸し出した民間金融機関のリスクを軽減し、民間金融機関は安定して長期固定金利の住宅ローンを債務者に貸し出すことができます。

機構は、住宅の建設・購入または改良(高齢者などが居住性能等の確保・向上を主たる目的として行うものに限ります。)に必要な資金の貸し付けに係る一定の金融機関の貸し付け債権の譲受を行います。

直接融資業務 頻出

機構は原則直接融資はしませんが、以下のような一般の金融機関では貸し付け困難なものについては直接融資をしています。

- 災害により、住宅が滅失した場合に、それに代わる建物の建設又は購入に必要な資金の貸し付け。(一定の元金返済の据置期間を設けることができます。)

- 地震など災害に対する安全性の向上を目的とする住宅の改良に必要な資金の貸し付け。

- 市街地の土地の合理的な利用に寄与する一定の建築物の建設に必要な新規の貸し付け。

- 高齢者または子供を育成する家庭に適した良好な居住性能及び居住環境を有する賃貸住宅の建設又は改良に必要な資金の貸し付け。

- マンション管理組合や区分所有者に対するマンション共用部分の改良に必要な資金の貸し付け。

- 高齢者の家庭に適した良好な居住性能および居住環境を有する住宅とすることを主たる目的とする住宅の改良(高齢者が自ら居住する住宅について行うものに限る)に必要な資金の貸し付け。

- 住宅エネルギー消費性能の向上を主たる目的とする住宅の改良に必要な資金の貸し付け。

- 勤労者財産形成促進法の規定による財形住宅の貸し付け。

高齢者が自ら居住する住宅に対してバリアフリー工事等を行う場合に、債務者本人の死亡時に一括して借入金の元金を返済する制度(高齢者向け返済特例制度)が設けられています。

機構は貸し付け金の償還を受けるときは、抵当権の効力の及ぶ範囲を超えて弁済の請求をしないことができます。

経済情勢の著しい変動に伴い、住宅ローンの元利金の支払いが著しく困難となった場合に、償還期間の延長などの貸付条件の変更を行っています。

団体信用生命保険業務

不動産を購入する場合に融資を受けた者とあらかじめ契約を締結して、その者が死亡した場合または重度障害になった場合に支払われる生命保険の保険金を当該貸付けに係る債務の弁済に充当する団体信用生命保険業務を行っています。

私もマンションを購入する際に団体信用生命保険に入りました。

万が一私が死んでも、マンションに家族が住み続けられるので安心ですよね。

家は売買と賃貸どちらがいいのか?という論争がありますが、購入した場合に団体生命保険に入れるのも売買のメリットの一つだと思います。

空家等の融資に関する情報提供業務

機構は、空家等および空家等の跡地の活用促進に必要な資金の融通に関する情報の提供その他の援助を行います。

業務の委託

機構は、次の者に対し上記記載の直接融資業務など(情報提供業務を除く)を委託することができます。

- 金融機関

- 債権回収会社

- 地方公共団体

- 法人

フラット35

フラット35は民間金融機関と機構が提携して提供する最長35年の全期間固定金利住宅ローンです。

ローンを提供するのは金融機関なので、融資金利等は金融機関によって異なります。

フラット35Sはフラット35 を申込みする人が、長期優良住宅など、省エネルギー性、耐震性などを備えた質の高い住宅を取得する場合に、 借入金利を一定期間引き下げる制度です。

フラット35は申込時の年齢が70歳未満であることが必要です。

また、本人または親族が住むための住宅の建設資金または購入資金としてフラット35は利用できます。さらに、住宅の建設・購入に付随して取得する土地または借地権の取得資金についても利用できます。

また、中古住宅の購入資金としては使えますが、リフォームとしての資金としてはダメです。ただし、中古住宅の購入とあわせてするリフォームについてはOKです。

投資用物件には使えないので注意が必要です。

住宅金融支援機構法に関する宅建過去問

独立行政法人住宅金融支援機構(以下この問において「機構」という。)に関する次の記述のうち、誤っているものはどれか。

- 機構は、子どもを育成する家庭又は高齢者の家庭に適した良好な居住性能及び居住環境を有する賃貸住宅の建設に必要な資金の貸付けを業務として行っていない。

- 機構は、災害により住宅が滅失した場合において、それに代わるべき建築物の建設又は購入に必要な資金の貸付けを業務として行っている。

- 機構が証券化支援事業(買取型)により譲り受ける貸付債権は、自ら居住する住宅又は自ら居住する住宅以外の親族の居住の用に供する住宅を建設し、又は購入する者に対する貸付けに係るものでなければならない。

- 機構は、マンション管理組合や区分所有者に対するマンション共用部分の改良に必要な資金の貸付けを業務として行っている。

答え:1

- 誤り:機構は原則直接融資をしませんが、子どもを育成する家庭又は高齢者の家庭に適した良好な居住性能及び居住環境を有する賃貸住宅の建設に必要な資金については貸し付け業務を行っています。

- 正しい

- 正しい:その通りです。賃貸住宅はダメです。

- 正しい

独立行政法人住宅金融支援機構(以下この問において「機構」という。)に関する次の記述のうち、誤っているものはどれか。

- 機購は、証券化支援事業(買取型)において、賃貸住宅の購入に必要な資金の貸付けに係る金融機関の貸付債権を譲受けの対象としている。

- 機構は、市街地の土地の合理的な利用に寄与する一定の建築物の建設に必要な資金の貸付けを業務として行っている。

- 機構は、証券化支援事業(買取型)において、省エネルギー性に優れた住宅を取得する場合について、貸付金の利率を一定期間引き下げる制度を設けている。

- 機構は、経済事情の変動に伴い、貸付けを受けた者の住宅ローンの元利金の支払が著しく困難になった場合に、償還期間の延長等の貸付条件の変更を行っている。

答え:1

- 誤り:賃貸住宅はダメです!居住用です。

- 正しい

- 正しい

- 正しい