※ 文中の灰色の部分はタップやクリックすると答えが見れます。

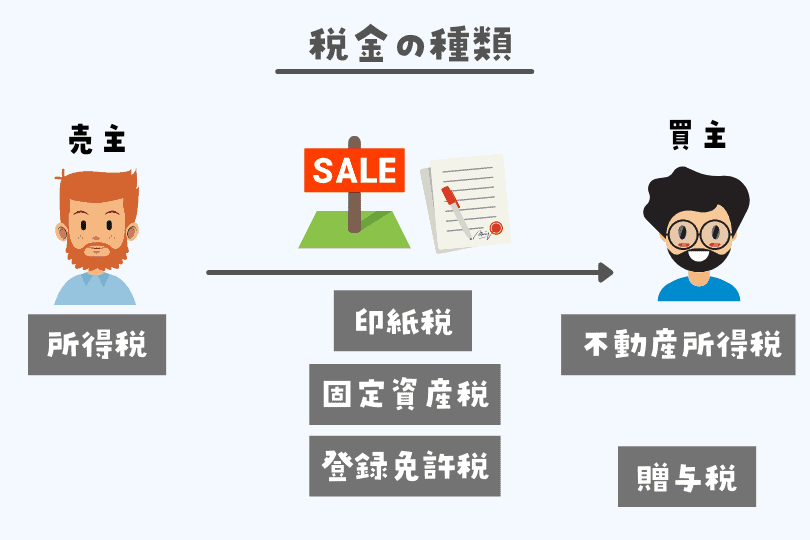

宅建で勉強する税法は下のとおり色々あります。

今回は不動産を保有していると課税される固定資産税について誰が・誰に・どのように課税(税金を課すこと)するのか順番に見ていきましょう。

次の記事 所得税

誰が課税するのか?

誰が課税してくるのかは不動産が所在する市町村です。

誰に課税されるのか?

課税されるのは、賦課期日である1日1日現在において登記簿または固定資産課税台帳に所有者として登記されているものです。

例外として、質権または100年を超える存続期間の定めのある地上権が設定されている場合は、質権者または地上権者が納税義務者となります。

どのような資産に対して課税されるか?

土地・建物などの不動産、機械などの償却資産に対して課税されます。

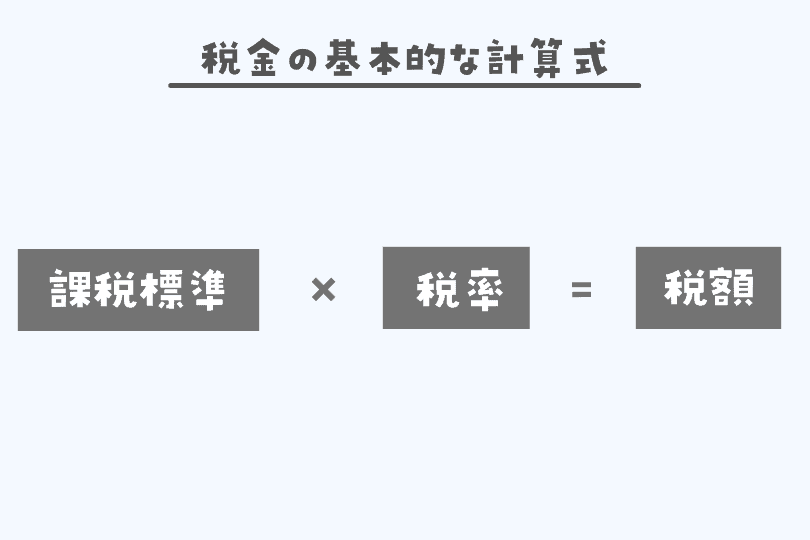

いくら課税されるのか?

税金の基本的な式は以下の通りで、これはどんな税法でも基本的に同じです。

課税標準から順番に見ていきましょう。原則と例外を意識して勉強してみてください。

課税標準

原則

固定資産課税台帳に登録されている価格

固定資産課税台帳に登録された価格に不服がある場合は、公示の日から納税通知書の交付を受けた日後3ケ月を経過する日までの間に、固定資産評価委員会に審査の申し出をすることができます。

閲覧制度と縦覧制度の違い

固定資産課税台帳には閲覧制度と縦覧制度というのがあります。

閲覧も縦覧も大して意味が変わらないですが、以下のような違いがあります。

| 閲覧などができる人と物件 | 期間 | |

|---|---|---|

| 閲覧制度 | 自分の土地と建物・借地借家人もOK | いつでも |

| 縦覧制度 | 市町村内の全ての土地と家屋の評価額 | 一定期間 |

- 「閲覧」は、自分の土地・家屋の評価額などを記載した固定資産課税台帳を見ることです。

- 「縦覧」は、自分の土地・家屋とほかの人の土地・家屋の評価額を比較し、自分の土地・家屋の評価額が公平・適正であるかを確認する制度です。

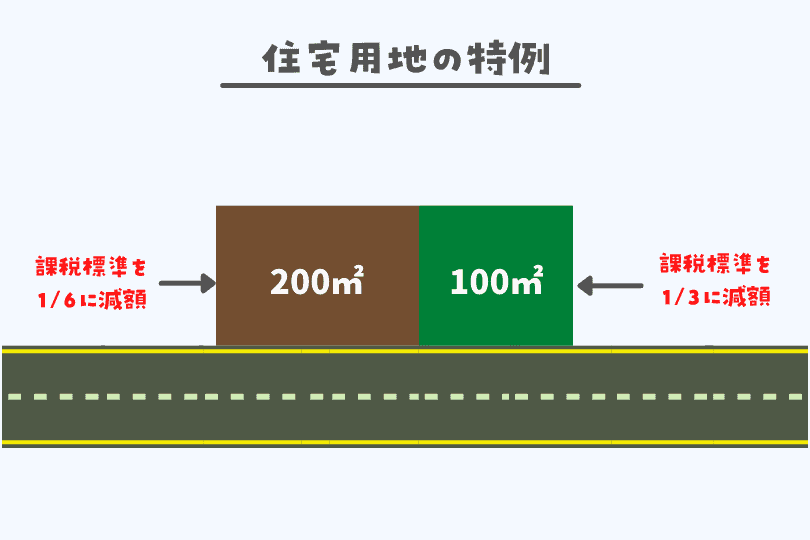

特例

住宅地の特例

| 特例が適用される範囲 | 課税標準の額 |

|---|---|

| 200㎡以下の部分 | 1/6に減額 |

| 200㎡を超える部分 | 1/3に減額 |

税率

1.4%(条例によって1.4%を超える税率も設定することができる。上限はない。)

税額の特例

住宅の床面積が50㎡以上280㎡以下の新築住宅の場合、以下の期間において120㎡までの部分の税額が1/2になる特例があります。

| 中高層耐火建築物の新築建物 | 5年間 |

| それ以外の新築住宅 | 3年間 |

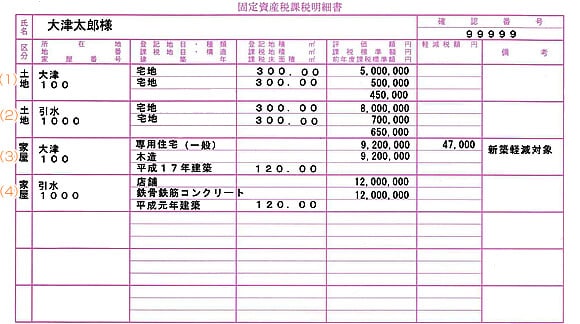

どうやって納税するのか?

市町村から納税通知書が送られてくる(普通徴収)

納期は基本的に4月、7月、12月、2月ですがこれと異なる納期も定めることができます。

↓ こんなのが送られてきます。

納税しないと督促状がきます。督促状を発した日から起算して10日を経過した日までに税金を払わないときは、市町村は滞納者の財産を差し押さえなければなりません。

課税されない場合はあるのか?(免税点)

すべての土地・建物に対して課税されるかと言えばそうではありません。

事務手続きの煩雑さをおさえるために安い物件については課税されない免税点というのがあります。

※免税点は1筆、1戸ごとに計算するのではなく、一人の人が同一市町村内で持つ土地なら土地の合計額で判断されます。

| 課税標準の額 | |

|---|---|

| 土地 | 30万円未満 |

| 家屋 | 20万円未満 |

| 償却資産 | 150万円未満 |

国・地方公共団体が持っている資産は非課税ですが、独立行政法人は原則課税対象になります。

宅建試験に出る不動産取得税|税率&覚え方を簡単解説!

宅建試験に出る不動産取得税|税率&覚え方を簡単解説!

【宅建の登録免許税】試験に出る重要ポイント&簡単な覚え方を解説。軽減税率だけおさえよう!

【宅建の登録免許税】試験に出る重要ポイント&簡単な覚え方を解説。軽減税率だけおさえよう!

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

難しい宅建の所得税の覚え方をわかりやすく解説。特例の併用が暗記のポイント。

難しい宅建の所得税の覚え方をわかりやすく解説。特例の併用が暗記のポイント。

固定資産税に関する過去問一問一答YouTube

固定資産税に関する宅建過去問

固定資産税に関する次の記述のうち、正しいものはどれか。

- 市町村長は、固定資産課税台帳に登録された価格等に重大な錯誤があることを発見した場合においては、直ちに決定された価格等を修正して、これを固定資産課税台帳に登録しなければならない。

- 固定資産税の納税義務者は、その納付すべき当該年度の固定資産課税に係る固定資産について、固定資産課税台帳に登録された価格について不服があるときは、公示の日から納税通知書の交付を受けた日後1月を経過するまでの間において、文書をもって、固定資産評価審査委員会に審査の申出をすることができる。

- 年度の途中において家屋の売買が行われた場合、売主と買主は、当該年度の固定資産税を、固定資産課税台帳に所有者として登録されている日数で按分して納付しなければならない。

- 住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。

答え:1

- 正しい

- 誤り:1ケ月ではなく、3ケ月です。

- 誤り:1日1日現在において固定資産課税台帳に所有者として登録されている人が納税義務者です。しかし、実務上は設問の通り日数で按分して清算されることが多いです。

- 誤り:住宅用地の課税標準の特例として200㎡以下は課税標準額が6分の1に、200㎡超の部分については課税標準額が3分の1に軽減されます。

分かります~

防犯カメラ 屋外さん

コメントありがとうございます。

分かりやすいって言うことですかね・・・

これからドンドン追加していくので自習で使ってください。