※ 文中の灰色の部分はタップやクリックすると答えが見れます。

登録免許税は、所有権移転登記などをした場合に課税される流通税の一種です。

過去5年で2回ほど出題されているのでたまに出る分野です。

軽減税率を中心に勉強しましょう。

次の記事 印紙税

登録免許税

誰が課税するのか?

国が課税をします。

誰に課税されるのか?

登記を受ける人です。表示の登記は非課税で権利の登記についてのみ課税されます。

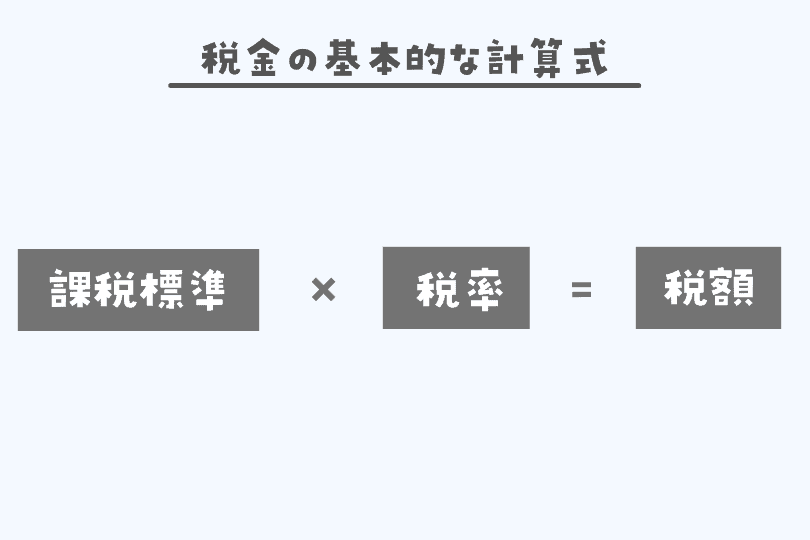

いくら課税されるのか?

課税標準から順番に見ていきましょう。

軽減税率を重点的に勉強してみてください!ほとんどここからしか出題されていません。

課税標準

固定資産台帳に登録されている価格

サト

実際の売買価格じゃないよ!

税率 頻出

登録免許税の税率は以下のようになっています。

この数字がいっぱいある表は覚える必要はありません!

どういう場合に税率が安くなる軽減税率が適用されるかを勉強しておきましょう。

| 内容 | 税率 | 軽減税率 |

|---|---|---|

| 所有権の保存登記 | 1,000分の4 | 1,000分の1.5 |

| 売買または競売による移転登記 | 1,000分の20 | 1,000分の3 |

| 抵当権設定登記 | 1,000分の4 | 1,000分の1 |

個人が、住宅用家屋を新築又は取得(売買・競売のみ。交換・贈与・相続はダメ)し居住の用として使用している場合において、次の要件を満たすと上の表の軽減税率が適用されます。

- 居住の用に供する家屋であること

- 住宅の新築または引渡しから1年以内に登記をすること

- 床面積が50㎡以上であること(共有物でも建物全体の床面積が50㎡以上ならOK)

- 築20年以内(耐火建築物は築25年以内)または新耐震基準である

※ 住宅用家屋の土地については適用なし

※ 従業員社宅には適用なし

※ 前に軽減税率の適用を受けても再度受けることができる

※ 登記の申請書に、その家屋が一定の要件を満たす住宅用の家屋であることについて市区町村長の証明書の添付が必要。

宅建試験に出る不動産取得税|税率&覚え方を簡単解説!

宅建試験に出る不動産取得税|税率&覚え方を簡単解説!

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

【宅建試験対策】固定資産税の覚え方&過去問解説|免税点・課税標準も完全網羅

【宅建試験対策】固定資産税の覚え方&過去問解説|免税点・課税標準も完全網羅

難しい宅建の所得税の覚え方をわかりやすく解説。特例の併用が暗記のポイント。

難しい宅建の所得税の覚え方をわかりやすく解説。特例の併用が暗記のポイント。

登録免許税に関する過去問一問一答YouTube

登録免許税に関する宅建過去問

令和3年12月 問23

住宅用家屋の所有権の移転登記に係る登録免許税の税率の軽減措置に関する次の記述のうち、正しいものはどれか。

- この税率の軽減措置の適用対象となる住宅用家屋は、床面積が100㎡以上で、その住宅用家屋を取得した個人の居住の用に供されるものに限られる。

- この税率の軽減措置の適用対象となる住宅用家屋は、売買又は競落により取得したものに限られる。

- この税率の軽減措置は、一定の要件を満たせばその住宅用家屋の敷地の用に供されている土地の所有権の移転登記についても適用される。

- この税率の軽減措置の適用を受けるためには、登記の申請書に、一定の要件を満たす住宅用家屋であることの都道府県知事の証明書を添付しなければならない。

答え:2

- 誤り:100㎡ではなく、50㎡です。

- 正しい

- 誤り:適用されません。

- 誤り:都道府県知事ではなく市区町村長です。

穴埋め式!宅建テキストhttps://takken-sikaku.com/takken-anaume/