※ 文中の灰色の部分はタップやクリックすると答えが見れます。

今回は不動産を譲渡して利益を得た場合に課税される所得税について見ていきましょう。

所得税は過去5年間で2回ほど出題されています。

所得税は宅建の税法の中では特例などが多く一番難しいと思います。

毎年出題されるわけではないので時間がない人は思い切って勉強しなくてもいいかもしれません。

ポイントを絞って勉強したいという人は、所得税は特例の内容と特例の併用の可否が出題されやすいので最低限ここだけでも勉強するといいでしょう。

次の記事 不動産鑑定評価基準

誰が課税するのか?

所得税は国が課税します。

誰に課税されるのか?

所得税は所得を得た人に課税されます。宅建では不動産を譲渡した場合の譲渡所得について出題されます。

不動産を売却したのに損をした場合はもちろん所得税は課税されません。

いくら課税されるのか?

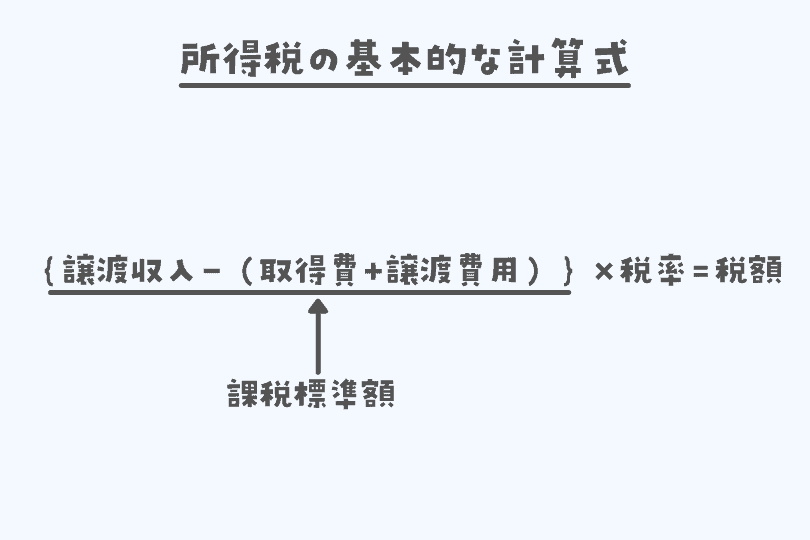

所得税の基本的な式は以下の通りです。

課税標準から順番に見ていきましょう。

課税標準

原則

課税標準額の原則は譲渡収入ー(取得費)+譲渡費用です。

譲渡したことによる利益に対して課税されるわけですね。

特例 頻出

居住用財産の特別控除

個人が居住用財産を譲渡した場合は、課税標準額から3,000万円が控除されます。

この特例は居住用財産の軽減税率の特例と併用できます。

親子・夫婦など近親者間の売買には適用できません。

収用交換等の場合

公共事業のために収用されてしまった場合には、事業に協力してくれたお礼として課税標準額から5,000万円が控除されます。

この特例は居住用財産の軽減税率の特例と併用できます。

税率

原則

所得税は例えば1800万~4000万円までは税率40%など所得額によって税率が決まっているのが原則です。

特例 頻出

短期譲渡所得と長期譲渡所得

譲渡した年の1月1日までの所有期間が5年以下の場合は、短期譲渡所得に該当し、税率は30%。

5年超の場合は、長期譲渡所得に該当し税率は15%。

居住用財産の軽減税率

自分が住んでいて(※)、譲渡した年の1月1日における所有期間が10年を超える居住用の土地建物を譲渡した場合には以下の軽減税率が適用されます。

※ 住んでいない場合には住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

| 譲渡益 | 軽減税率 |

|---|---|

| 6,000万円以下の部分 | 10% |

| 6,000万円を超える部分 | 15% |

税額

住宅ローン控除の特例

マイホームを取得しやすくなるように、マイホームを取得して一定の要件を満たす人は、居住の用に供した日の属する年以後10年間、ローン残高の一定額が所得税額から控除されます。

家を購入する人はほとんど利用していると思います。筆者もお世話になっております。

控除対象の対象となる物件

- 新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

- 控除を受ける年の合計所得金額が、2,000万円以下であること。

- 新築又は取得をした住宅の床面積が50㎡以上であること。

- 住宅の床面積の2分の1以上の部分が自己の居住の用に供するものであること。

- 住宅ローンの期間が10年以上であること など

適用除外

居住者が居住の用に供した日の属する年の前々年から翌年以後3年以内のいずれかの年において、3,000万円特別控除、居住用財産の軽減税率、特定の居住用財産の買い換えの特例を受けている場合は、住宅ローン控除の適用は受けられない。

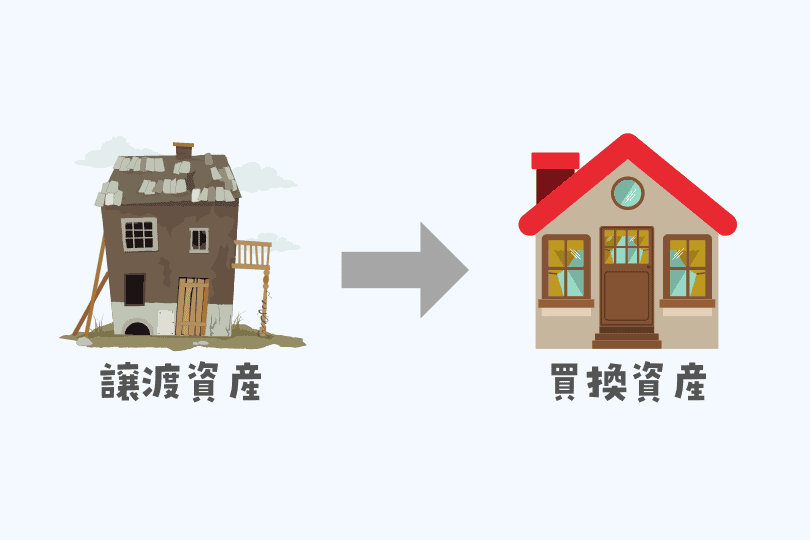

買換え等の特例

古いマイホーム(譲渡資産)を売って、新しいマイホーム(買換資産)を取得した場合は、

5,000万円で古いマイホームを売って、4,000万円で新しいマイホームを取得した場合、差額の1,000万円について課税されます。

逆に、4,000万円で古いマイホームを売って、5,000万円で新しいマイホームを取得した場合、所得税は課税されません(課税の繰り延べ)。

譲渡資産の要件

- 所有期間10年超

- 譲渡の対価が1億円以下

- 居住期間が10年以上

買換資産の要件

- 建物の床面積50㎡以上

- 土地は面積500㎡以下

特例の併用 頻出

どの特例とどの特例が併用できるかはよく出題されますが、以下のことだけ覚えておくといいでしょう。

居住用財産の軽減税率と居住用財産を譲渡した場合の3,000万円特別控除・収用の場合の5,000万円特別控除は併用できる。あとは併用できないとだけ覚えておく。

宅建試験に出る不動産取得税|税率&覚え方を簡単解説!

宅建試験に出る不動産取得税|税率&覚え方を簡単解説!

【宅建の登録免許税】試験に出る重要ポイント&簡単な覚え方を解説。軽減税率だけおさえよう!

【宅建の登録免許税】試験に出る重要ポイント&簡単な覚え方を解説。軽減税率だけおさえよう!

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

宅建の印紙税の頻出ポイント|過去問対策&覚え方を徹底解説

【宅建試験対策】固定資産税の覚え方&過去問解説|免税点・課税標準も完全網羅

【宅建試験対策】固定資産税の覚え方&過去問解説|免税点・課税標準も完全網羅

所得税法に関する過去問一問一答YouTube

所得税法の宅建過去問

所得税法に関する次の記述のうち、正しいものはどれか。

- 譲渡所得の特別控除額(50万円)は、譲渡益のうち、まず、資産の取得の日以後5年以内にされた譲渡による所得で政令で定めるものに該当しないものに係る部分の金額から控除し、なお控除しきれない特別控除額がある場合には、それ以外の譲渡による所得に係る部分の金額から控除する。

- 譲渡所得の金額の計算上、資産の譲渡に係る総収入金額から控除する資産の取得費には、その資産の取得時に支出した購入代金や購入手数料の金額は含まれるが、その資産の取得後に支出した設備費及び改良費の額は含まれない。

- 建物の全部の所有を目的とする土地の賃借権の設定の対価として支払を受ける権利金の金額が、その土地の価額の10分の5に相当する金額を超えるときは、不動産所得として課税される。

- 居住者がその取得の日以後5年以内に固定資産を譲渡した場合には、譲渡益から譲渡所得の特別控除額(50万円)を控除した後の譲渡所得の金額の2分の1に相当する金額が課税標準とされる。

答え:1